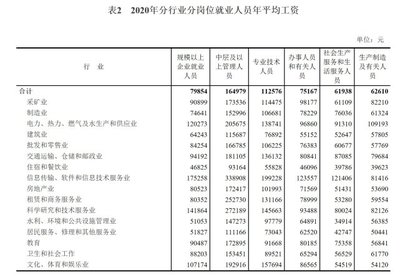

軟件和信息技術服務業(yè)投資與管理 以2020年全國規(guī)上企業(yè)薪資增長為鏡

2020年,全國規(guī)模以上企業(yè)就業(yè)人員年平均工資達到79854元,同比增長6.1%。這一數據不僅反映了宏觀經濟的韌性,更為特定行業(yè),尤其是軟件和信息技術服務業(yè)(以下簡稱“軟信業(yè)”)的投資與管理提供了深刻的啟示。在當前數字化浪潮席卷全球的背景下,軟信業(yè)作為驅動創(chuàng)新的核心引擎,其戰(zhàn)略價值與投資管理邏輯值得深入探討。

薪資的穩(wěn)健增長是行業(yè)活力與吸引力的直接體現(xiàn)。在全國平均工資增長的背景下,軟信業(yè)常年以高于平均水平的薪酬領跑,這背后是行業(yè)對高端人才的持續(xù)渴求。投資于軟信業(yè),本質上是對“人才資本”的投資。企業(yè)管理者需將人才戰(zhàn)略置于核心,通過有競爭力的薪酬體系、創(chuàng)新的股權激勵和廣闊的職業(yè)發(fā)展通道,吸引并留住頂尖的技術與復合型人才。這不僅是成本支出,更是構筑長期競爭優(yōu)勢的關鍵投資。

6.1%的增長率凸顯了在不確定性中把握確定性的重要性。2020年全球經濟面臨挑戰(zhàn),而中國規(guī)上企業(yè)工資仍保持增長,軟信業(yè)在其中貢獻顯著,得益于其強大的抗周期性和數字化轉型的加速需求。對于投資者而言,這提示了軟信業(yè)作為“成長賽道”的韌性。管理層面,則需要聚焦核心技術創(chuàng)新與商業(yè)模式迭代,加大對云計算、人工智能、大數據等基礎領域的研發(fā)投入,確保企業(yè)在技術浪潮中不掉隊,從而維持業(yè)績與薪酬的可持續(xù)增長。

投資管理需關注產業(yè)結構與協(xié)同效應。軟信業(yè)并非孤立存在,它正深度滲透至金融、制造、醫(yī)療等傳統(tǒng)行業(yè),推動產業(yè)升級。精明的投資者會放眼整個產業(yè)鏈,投資于那些能夠提供關鍵解決方案、具備平臺效應或技術壁壘的企業(yè)。管理者則應推動企業(yè)內部業(yè)務單元與信息技術的高度融合,通過數字化管理提升運營效率,并積極探索與外部生態(tài)的合作,創(chuàng)造新的價值增長點。

薪資數據也警示著成本管理與效率提升的平衡。人力成本是軟信業(yè)的主要支出之一。在確保競爭力的企業(yè)需要通過優(yōu)化項目管理流程、采用敏捷開發(fā)模式、引入自動化工具等手段提升人效,將人力資源轉化為真正的生產力和創(chuàng)新力。投資于提升運營效率的管理工具和培訓,同樣是一項高回報的戰(zhàn)略選擇。

2020年全國規(guī)上企業(yè)薪資數據是一面鏡子,映照出軟信業(yè)的蓬勃現(xiàn)狀與未來方向。成功的投資與管理,在于深刻理解行業(yè)的人才密集型、技術驅動型和生態(tài)協(xié)同性特質。唯有將人才視為核心資產,持續(xù)投入創(chuàng)新,深耕產業(yè)融合,并精細化管理運營,才能在數字經濟的浪潮中駕馭風帆,實現(xiàn)長期穩(wěn)健的價值增長。

如若轉載,請注明出處:http://www.zh2r.cn/product/41.html

更新時間:2026-06-18 04:00:11