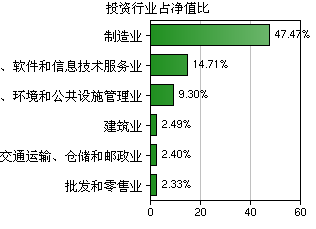

軟件與信息技術服務業投資指南 基金年貨清單中的智慧之選

隨著科技發展浪潮席卷全球,軟件與信息技術服務業已成為經濟增長的重要引擎。對于投資者而言,如何在這個充滿活力的行業中挖掘優質標的,成為關鍵課題。本篇文章將為您梳理一份實用的基金投資清單,聚焦軟件與信息技術服務業的投資與管理,助您在科技浪潮中把握機遇。

一、行業前景與投資邏輯

軟件與信息技術服務業涵蓋了軟件開發、云計算、大數據、人工智能、網絡安全等多個細分領域。在數字化轉型的推動下,行業長期增長趨勢明確:一方面,企業上云、智能化升級需求持續釋放;另一方面,5G、物聯網等新技術催生新應用場景。投資該行業的核心邏輯在于捕捉技術創新帶來的價值重塑,重點關注具有核心技術、生態護城河和可持續盈利模式的企業。

二、基金類型與配置策略

1. 主動管理型基金:選擇專注于科技領域的基金經理,其研究深度和選股能力可能帶來超額收益。例如,一些長期重倉軟件服務龍頭的基金,通過精選個股,在行業波動中展現韌性。

2. 指數型基金:如跟蹤中證軟件服務指數的ETF,適合希望低成本布局行業整體的投資者。指數化投資能分散風險,避免個股“黑天鵝”。

3. 混合型基金:部分配置軟件服務業的混合基金,可兼顧行業成長與資產平衡,適合穩健型投資者。

建議采取核心—衛星策略:以指數基金為“核心”保證基礎配置,以主動基金為“衛星”捕捉阿爾法收益。

三、關鍵指標與風險管理

投資軟件服務業基金時,需關注以下指標:

- 研發投入占比:高研發往往意味著技術儲備和未來競爭力。

- 客戶集中度與粘性:分散的客戶和長期合約能增強穩定性。

- 行業政策導向:如國產化替代、數據安全法規等政策紅利。

該行業波動較大,需警惕估值過高、技術迭代風險及宏觀經濟影響。建議定期評估基金持倉,避免過度集中,并利用定投平滑市場波動。

四、實戰“年貨清單”推薦

- 細分領域聚焦:關注云計算、SaaS(軟件即服務)等增長明確的子行業基金。例如,某云計算ETF近年來表現亮眼,受益于企業數字化需求爆發。

- 主題基金選擇:如人工智能、金融科技主題基金,可瞄準前沿賽道。但需注意主題基金波動性較高,適合風險承受能力較強的投資者。

- 全球配置機會:通過QDII基金投資全球軟件巨頭,分散區域風險,分享全球科技紅利。

五、長期視野與動態調整

軟件與信息技術服務業投資非短期博弈,而是伴隨產業升級的長期旅程。投資者應保持耐心,關注技術變革趨勢,如當前生成式AI的突破可能帶來新一輪機遇。定期審視基金業績和持倉變化,結合自身風險偏好,靈活調整比例。

在科技賦能的時代,軟件與信息技術服務業猶如一座富礦,而基金則是高效開采的工具。這份“年貨清單”不僅提供配置思路,更強調理性管理與風險意識。唯有將知識轉化為行動,方能在數字浪潮中行穩致遠,收獲創新成長的價值饋贈。

如若轉載,請注明出處:http://www.zh2r.cn/product/55.html

更新時間:2026-06-18 18:11:10